Định hướng này là một trong những giải pháp trọng tâm để góp phần thực hiện mục tiêu tăng trưởng năm 2026 từ 10% trở lên gắn với giữ vững ổn định kinh tế vĩ mô.

Tiền đề cho mở rộng tín dụng

Trước Nghị quyết số 168/NQ-CP, đã có hàng loạt chính sách đáng chú ý được ban hành. Cụ thể ngày 15/5, NHNN ban hành Thông tư 08/2026/TT-NHNN cho phép tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước (KBNN) vào mẫu số LDR, giúp các ngân hàng cải thiện thanh khoản, giảm áp lực huy động và gia tăng dư địa tăng trưởng tín dụng trong giai đoạn tới.

Đến ngày 22/6, Thông tư số 25/2026/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài được ban hành, cho phép nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn (SMLR) từ mức 30% hiện tại lên 40% từ ngày 1/7/2026.

Cùng ngày, NHNN đã ban hành Công văn số 5386/NHNN-TD hướng dẫn các ngân hàng thương mại (NHTM) cấp tín dụng cho 18 dự án trọng điểm theo kiến nghị của Vingroup, Sun Group và Masterise. Theo đó, NHNN cho phép các NHTM loại trừ dư phần nợ cấp cho các dự án này khỏi hạn mức tăng trưởng tín dụng và có thể xem xét nới hạn mức tín dụng được cấp cho một hoặc nhóm khách hàng có liên quan theo Quyết định 09/2024/QĐ-TTg.

Trước đó, tại Công văn số 4551/NHNN-CSTT, NHNN cho phép từ ngày 1/1/2026 đến hết ngày 31/12/2026, các NHTM không phải tính phần dư nợ tăng thêm so với cuối năm 2025 đối với các khoản cho vay nhà ở xã hội, khu công nghiệp và khu chế xuất vào tổng dư nợ tín dụng bất động sản khi xác định mức tăng trưởng tín dụng lĩnh vực này.

Như vậy, những nội dung liên quan trực tiếp đến thanh khoản và tính dư nợ và hạn mức tín dụng của hàng loạt ngân hàng, từ nhóm Big 4 gồm VCB, CTG, BID, Agribank đến nhóm MBB, ACB, TCB, STB, VPB, HDB, SHB, LPB, TPB, VIB, OCB, MSB, EIB… và mở rộng toàn hệ thống, đã có những thay đổi quan trọng.

Điều chuyển hàng trăm nghìn tỷ đồng vào vốn

Đặc biệt, tại Nghị quyết 168/NQ-CP cập nhật kịch bản tăng trưởng và giải pháp trọng tâm để thực hiện mục tiêu tăng trưởng năm 2026 phấn đấu từ 10% trở lên gắn với giữ vững ổn định kinh tế vĩ mô, Chính phủ yêu cầu hướng dòng vốn tín dụng vào các lĩnh vực sản xuất, kinh doanh, lĩnh vực ưu tiên, các động lực tăng trưởng kinh tế. Đồng thời, điều chỉnh hạn mức tín dụng phù hợp và xử lý nghiêm các trường hợp lợi dụng hạn mức tăng trưởng để nâng lãi suất cho vay.

Chính phủ giao NHNN tiếp tục nghiên cứu nâng tỷ lệ tiền gửi có kỳ hạn của KBNN tại các NHTM vào nguồn vốn huy động của các NHTM để bổ sung thanh khoản cho hệ thống ngân hàng. Các bộ phối hợp chặt chẽ về điều hành tiền gửi của KBNN để hỗ trợ nguồn vốn ngắn hạn cho nền kinh tế.

Một thống kê từ Bộ Tài chính cho biết, đến cuối tháng 3, tiền gửi của KBNN tại hệ thống ngân hàng đạt khoảng 626.700 tỷ đồng, trong đó hơn 99% được gửi tại bốn ngân hàng quốc doanh gồm Vietcombank, BIDV, VietinBank và Agribank. Theo đó, nhóm này cũng là những nhà tài trợ, thu xếp vốn lớn cho các dự án hạ tầng, trọng điểm quốc gia lẫn cho vay các doanh nghiệp chủ lực, quan trọng của nền kinh tế, có thêm nguồn vốn để mở rộng dư nợ cho vay.

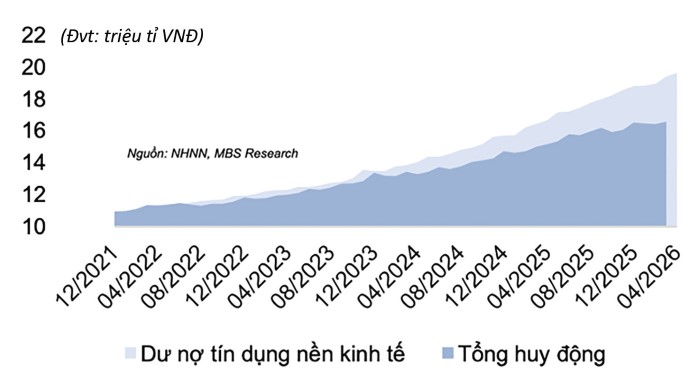

Trước đó, Bộ Tài chính cũng từng đề xuất nâng tạm thời hạn mức này từ 50% lên 60% trong giai đoạn cuối năm 2025 và dịp Tết Nguyên đán 2026 nhằm hỗ trợ thanh khoản hệ thống ngân hàng. Ước tính, sẽ có hàng trăm nghìn tỷ đồng được đưa vào hệ thống NHTM khi nâng tạm thời hạn mức, giải tỏa áp lực thanh khoản ngắn hạn cho các ngân hàng. Đây cũng là cơ sở để cân đối với các mục tiêu chính sách khi mở rộng dư địa cho tăng trưởng tín dụng trong bối cảnh còn rủi ro lạm phát, tỷ giá và đặc biệt chênh lệch huy động – dư nợ mức cao trên 1,4 triệu tỷ đồng.

Kỳ vọng lãi suất ổn định

Các nhà phân tích từ Vietcap cho rằng, trong bối cảnh môi trường lãi suất chịu áp lực tăng trong những tháng gần đây do điều kiện thanh khoản thắt chặt hơn, NHNN sẽ vẫn có các giải pháp để tiếp tục thúc đẩy các ngân hàng giảm lãi suất huy động và cho vay để hỗ trợ tăng trưởng.

Theo Vietcap, nhìn chung, NHNN đặt hạn mức tăng trưởng tín dụng toàn hệ thống ban đầu ở mức 15% (so với 16% năm 2025), có thể điều chỉnh theo điều kiện vĩ mô. Hạn mức ban đầu của phần lớn các ngân hàng khoảng 11–13%. Như năm 2025, NHNN có thể nới hạn mức cho ngân hàng chất lượng cao khi điều kiện thuận lợi. Và các ngân hàng có vốn quốc doanh cũng như nhóm tư nhân sẽ hưởng lợi từ chủ trương của thúc đẩy hạ tầng của Chính phủ.

Về phía lãi suất, áp lực cạnh tranh lãi suất sẽ tiếp diễn, song các ngân hàng sẽ nỗ lực cạnh tranh tăng thị phần tiền gửi và đẩy mạnh phát hành giấy tờ có giá. Tăng trưởng tiền gửi toàn hệ thống năm 2026 dự kiến đạt 13,2%, thấp hơn tăng trưởng tín dụng 15,3%. Trước bối cảnh huy động yếu, các ngân hàng tận dụng tiền gửi KBNN và giấy tờ có giá để bù đắp. Dự báo tốc độ tăng trưởng giấy tờ có giá vượt tiền gửi tại hầu hết ngân hàng trong 2026–2027 (yếu tố tác động lên mặt bằng lãi suất chung và chi phí huy động trên thị trường vốn nợ).

Với giả định biến động vĩ mô nằm trong vùng kiểm soát, ông Hoàng Nam, Giám đốc Khối Phân tích Vietcap dự báo lãi suất ổn định và có khả năng giảm trong năm 2027.

{kind=link}